Le GNV, carburant économique ?

Le gaz naturel est nettement meilleur marché que l’essence ou le diesel mais est mesuré et servi en kilo. Toutefois, il ne faut pas comparer un kilogramme de gaz naturel à un litre d’essence. Un kilogramme de gaz naturel correspond à la teneur en énergie et au nombre de kilomètres parcourus avec environ 1,3 litre de diesel ou 1,47 litre d’essence.

1 kg de gaz naturel est équivalent à :

- 1,47 litre d’essence

- 1,2 Nm3 de gaz naturel

- 1,3 litre de gazole

- 1,67 litre de gpl

- 1,82 litre de E85 Ethanol

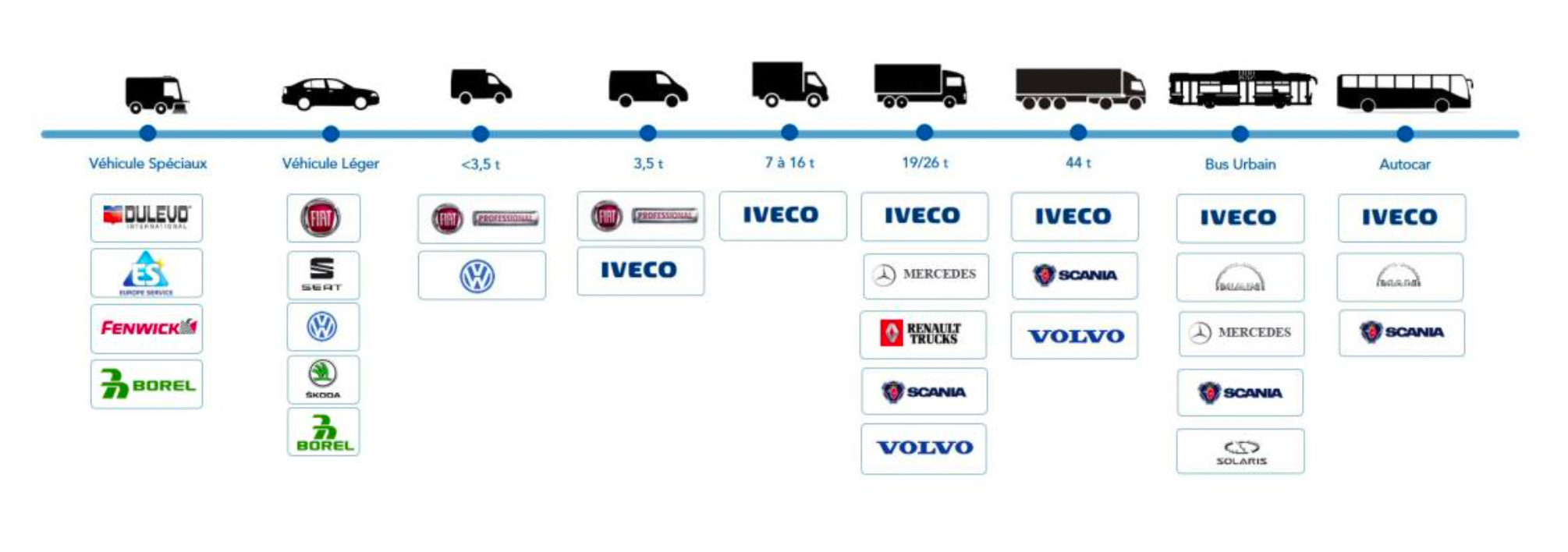

Quelle est la gamme de véhicule au GNV ?

Quels sont les avantages fiscaux ?

Parce qu’il est moins polluant, le GNV est encouragé par les pouvoirs publics, et en particulier pour alimenter les poids lourds. C’est pourquoi la mobilité au gaz naturel bénéficie de divers avantages fiscaux et financiers en France.

Suramortissement pour les véhicules GNV

Le suramortissement pour l’achat de véhicules fonctionnant au GNV permet de bénéficier depuis 2016 d’une déduction extra-comptable (charges sur le résultat fiscal de l’entreprise). Cette mesure concerne toutes les entreprises soumises au régime réel d’imposition (IS : impôt sur les sociétés - IR : impôt sur le revenu. Les collectivités territoriales en sont donc exclues.

Le suramortissement s’appliquera au minimum jusqu’au 31 décembre 2024 pour les utilitaires (camions, autocars et autobus) dont le PTAC est supérieur ou égal à 2,6 tonnes. Cette aide vise à compenser le coût d’achat plus élevé des modèles GNV par rapport aux diesels. Le dispositif permet de déduire fiscalement un montant supérieur au prix d’achat des véhicules.

Comment fonctionnent le suramortissement sur les véhicules GNV ?

Trois tranches constituent le barème du suramortissement. Calculé sur le prix d’achat du véhicule et son PTAC, il est de 20% pour les modèles compris entre 2.6 et 3.5 tonnes, 60% entre 3.5t inclus et 16 tonnes, et 40% au-delà.

| 2,6-3,5 tonnes | 3,5-16 tonnes | A partir de 16 tonnes | |

| Suramortissement | 20% | 60% | 40% |

| Amortissement total | 120% | 160% | 140% |

Prenons le cas d’un camion d’un PTAC de 3,5 tonnes acheté 150.000 euros. Le suramortissement, au taux de 60%, est donc de 90.000 euros. Si l’entreprise est imposée à 28%, son avantage total s’élève à 25.200 euros (90.000 x 28%). A l’année, avec une durée classique d’amortissement de 5 ans, la réduction d’impôt représente 5.040 euros. Si la somme à verser au Trésor Public est nulle sur un exercice, l’avantage est reporté à l’année suivante.

Quid en cas de location ?

L’achat n’est pas le seul mode d’acquisition d’un véhicule. Qu’en est-il de l’avantage du suramortissement avec des formules qui s’apparentent à une location ?

- Dans le cas d’une location avec option d’achat (LOA) ou d’un crédit-bail, fiscalement, c’est le transporteur qui bénéficie du suramortissement. Au contraire, dans le cas d’une location longue durée (LDD), fiscalement, c’est le loueur qui bénéficie du suramortissement.

- A noter que les loyers des locations à longue durée (LLD) sont soumis à une TVA de 20%. Pour les sociétés qui y sont assujetties, cette taxe est récupérable sur la durée totale du financement.

La prime à la conversion pour les véhicules GNV

Les véhicules fonctionnant au GNV sont exclus du bonus gouvernemental. En revanche, les utilitaires dont le PTAC est inférieur à 3,5 tonnes sont éligibles à la prime à la conversion. Son montant est de 1.000 euros pour les entreprises. Pour en bénéficier, il faut cependant pouvoir sacrifier une voiture particulière ou un utilitaire léger dont la date de première mise en circulation est antérieure à 2001 pour un modèle diesel, ou 1997 dans les autres cas (essence en particulier).

TICPE/TICGN du GNV

Depuis le 1er janvier 2020, le GNV est soumis à la TICGN (Taxe Intérieure de Consommation sur le Gaz Naturel). Cette taxation est très favorable au GNV.

En 2021, le montant de la TICGN s’élève à 5,23 € par MWh pour le gaz naturel utilisé comme carburant des véhicules, soit 0,075 €/kg. A comparer avec les 0,594 € par litre de gazole en 2021. En passant au GNV, les transporteurs s’affranchissent en outre des démarches de remboursement partiel de TICPE sur le gazole.

TVA récupérable à 100% sur le GNV

Les professionnels bénéficient d’une TVA récupérable à 100% sur le GNV comme c’est le cas pour les véhicules utilitaires diesel.

Gratuité ou réduction des taxes sur le certificat d’immatriculation

Afin d’encourager le développement des énergies alternatives pour la mobilité, la plupart des régions ont opté pour l’exonération de la taxe régionale d’immatriculation des véhicules (Y.1), telle qu’elle est définie par l’article 1012 bis du code général des impôts.

Habituellement comprise entre 34 € (PTAC inférieur ou égal à 3,5 tonnes) et 285 € (PTAC supérieur à 11 tonnes et véhicules de transport en commun), la majoration sur les véhicules de transport des catégories M2, M3 et N (Y.2) est nulle pour les véhicules exemptés de taxe régionale.

Deux petites charges sont toutefois applicables indépendamment de la source d’énergie :

- la taxe fixe (Y.4) de 11 € instaurée pour financer la gestion et le coût de production de la nouvelle carte grise

- la redevance (Y.5) de 2,76 € mise en place afin de couvrir les frais d’acheminement de ces certificats d’immatriculation

Quelle est la différence entre GPL et GNV ?

Alors que le GPL (Gaz de Pétrole Liquéfié) est un carburant liquide issu du pétrole extrait des gisements gaziers et constitué majoritairement de butane et de propane stocké à 7 bars, le GNV est essentiellement composé de méthane. Il est stocké à haute pression dans des réservoirs spécifiques à des pressions allant de 200 à 300 bars. Si le GPL investit majoritairement le marché du véhicule particulier et de l’utilitaire léger, le GNV dispose d’une offre plus segmentée en équipant également les bus et les camions. Ce sont donc des énergies fossiles. Seul le biogaz et donc le BioGNV est une énergie renouvelable.

En matière de risques, les conséquences sont donc très différentes. Alors que le GPL a tendance à stagner au sol en cas de fuite, entrainant bien souvent la fermeture momentanée de la station concernée, le GNV ira se diluer dans l’air.

Le BioGNV est il dangereux ?

Influence du cinéma et des films catastrophes... on a souvent tendance à penser que la moindre étincelle peut tout faire sauter. Si le danger n’est pas à sous estimer, les plages d’explosivités du gaz sont dans la réalité assez faibles.

En pratique, plusieurs éléments sont nécessaires pour constituer un risque d’explosion : de l’air, une source d’allumage et une certaine concentration de gaz dans l’atmosphère : de 5 à 15 %, ni plus, ni moins !

Moins dangereux que l’essence et le diesel

Si le fait de rouler dans une voiture transportant des bonbonnes de gaz naturel a matière à effrayer certaines personnes, le risque est dans la réalité bien moins élevé que l’essence ou le gazole.

Fonctionnant sous pression à 200 bars, les réservoirs de gaz ont été testés pour tolérer des pressions bien supérieures. Ils sont par ailleurs munis de fusibles thermiques permettant de laisser le gaz s’échapper en cas d’incendie. A cela s’ajoutent des tests de résistances liés aux chocs et aux impacts réalisés par des organismes certifiés.

Quant à ceux qui s’interrogent sur les restrictions d’accès aux parkings souterrains, sachez que les véhicules GNV contrairement à ceux au GPL, ne sont pas concernés.

Pourquoi ce carburant est il presque inconnu ?

Depuis de nombreuses années, la technologie GNV est largement utilisée dans de nombreux pays d’Europe (voir carte) et du monde. Elle est boudée depuis longtemps en France, certainement dû au lobbys du pétrole et de l’électricité très encrés en France, mais également au manques de stations d’avitaillements. Ce dernier point est en passe d’être réglé avec l’arrivée de nombreuses stations sur tout le territoire français.